ag九游会官网多会应用于医疗、农业、食物等鸿沟-九游娱乐(中国)官方网站-登录入口

开端:中信建投证券照顾

文|陈果 夏凡捷 何盛

本周商场情谊连续进步,全球经济数据仍偏强,全球股市牛市氛围仍未扭转,在经济预期不再下修,老本商场更始与分成进步预期等布景下,外资回流处于相对低位的中国股市。另一方面,社融数据自满供需双弱,热心结构景气及出清初始下的供需花式改善踪迹。连续要点热心想法及关联ETF:红利(510880.SH;560700.SH)等,电力(159611.SZ)等、石油(561360.SH)。热心出清初始或计谋强化出清预期的供需花式改善行业,如基础化工等原材料(159944.SZ),电力诱导(159755.SZ;560980.SH),连续热心出口订单改善和出海增量效应,如工程机械(560280.SH)、龙头家电(560880.SH)等。逢低热心有色(159980.SZ)等。

咱们在商场底部教导中国股市本年将结束熊牛调理。近期恒生指数与上证综指先后从底部高潮20%以上,商场情谊权贵竖立。外需咫尺仍然是结构亮点,多城响应中央敕令削弱房地产商场关联法例计谋,内需预期暂未下修,社融自满供需双弱,商场寻找结构契机。

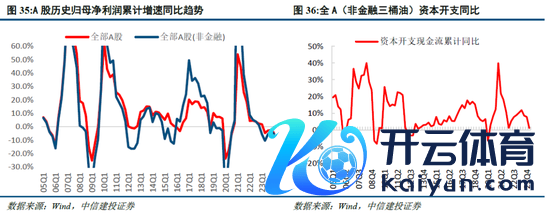

设置方面,红利类仍可行动底仓,热心景气及出清初始下的供需花式改善踪迹。2024Q1量价均负担下全A(非金融三桶油)盈利再度转负,盈利规复好事多磨,同期全A(非金融三桶油)老本开支累计同比抓续回落至1.0%,企业老本开支意愿进一步下滑。非金融企业部门的杠杆/信贷周期仍下行布景下,红利类金钱仍可行动底仓。此外,沿24Q1财报踪迹登程,后续行业设置可从结构性景气以及供给端出清两个维度寻找供需花式改善行业。以产能利用率与老本开支同比两个维度寻找供需花式改善的窘境回转行业,一是行业出清,后续若需求边缘改善则弹性雄壮,主要齐集在基础化工、建筑材料、医药生物等行业;二是产能利用率上行,老本开支周期尾声,供需花式冉冉改善。从外洋增收增利、对好意思依存度相对低维度寻找结构性景气,热心汽车(商用车/摩托车/汽车零部件)、机械诱导(工程机械/专用诱导)、帆海装备、家电(白色家电、小家电)、筹备机诱导。

要点热心想法及关联ETF:红利(510880.SH;560700.SH)等,电力(159611.SZ)等、石油(561360.SH)。热心出清初始或计谋强化出清预期的供需花式改善行业,如基础化工等原材料(159944.SZ),电力诱导(159755.SZ;560980.SH),连续热心出口订单改善和出海增量效应,如工程机械(560280.SH)、龙头家电(560880.SH)等。逢低热心有色(159980.SZ)等。

风险教导:地缘政事风险、好意思国通胀超预期、房地产周期连续下行。

一、本周商场回来

一季报后商场冉冉竖立情谊,价值股作风指挥指数上行

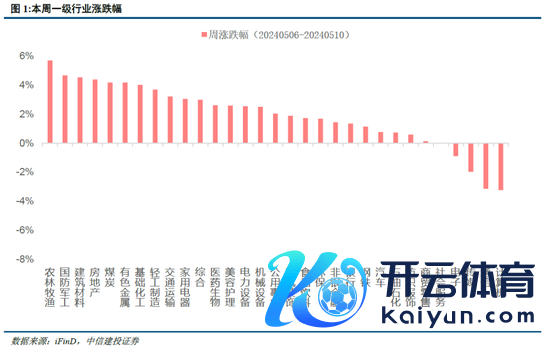

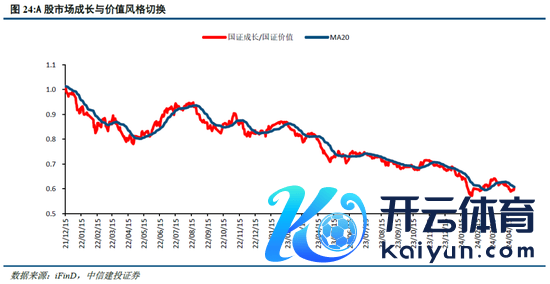

本周三大指数集体收涨。上证指数、深证成指、创业指数分离高潮1.60%、1.50%、1.06%。中证500、中证1000为代表的中小盘指数分离高潮1.73%和1.40%。行业方面,31个申万一级行业,农林牧渔(5.70%)、国防军工(4.67%)、建筑材料(4.53%)、房地产(4.38%)、煤炭(4.17%)、有色金属(4.17%)以及基础化工(4.02%)涨幅居前,筹备机(-3.24%)、通讯(-3.15%)、传媒(-1.98%)领跌。商场作风维度,国证价值高潮2.25%,国证成长高潮2.15%,价值股占优。沪深300要素股中,招商蛇口(15.94%)、科沃斯(15.88%)、徐工机械(14.08%)、中远海控(13.42%)、鹏鼎控股(12.68%)涨幅居前,德赛西威(-13.48%)、中际旭创(-8.11%)、海光信息(-8.01%)、中科晨曦(-6.67%)、朔方华创(-6.60%)领跌。

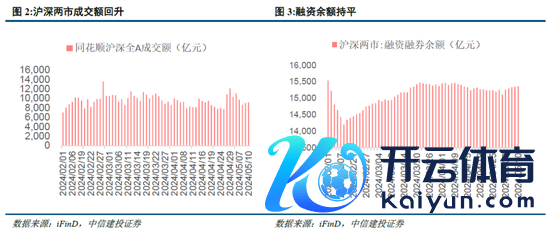

北向资金流入,成交额有所回升。本周北向资金净流入48.42亿元。本周成交额有所回升。两融余额变动幅度较小,与上周基本抓平,截止至5月10日,两融余额为15362.84亿元。

热门涌现速率较快

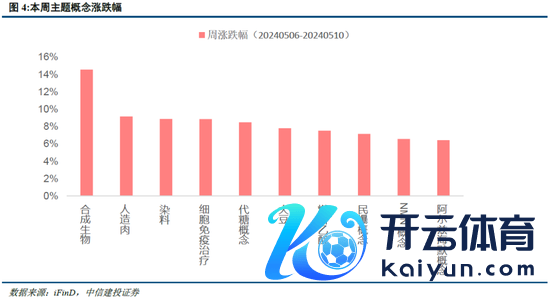

合成生物、东说念主造肉等关联见解板块涨幅居前。主题见解方面,本周合成生物、东说念主造肉、染料领涨,分离高潮14.56%、9.14%、8.87%。4月26日,在2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟表露,咫尺由发改委牵头,工信部和科技部等国度部委正在齐集研制国度生物技巧和生物制造举止筹谋,并有望在近期出台,“生物制造+”是其中的关键内容。跟着生物技巧进一步得回打破性进展,生物制造还有望向采矿、冶金、电子信息、环保等鸿沟拓展,发展前程相配广袤。2024年政府责任求教指出,积极教悔新兴产业和异日产业,积极打造生物制造、贸易航天、低空经济等新增长引擎。这是“生物制造”初次写入政府责任求教。合成生物技巧闇练后,多会应用于医疗、农业、食物等鸿沟。比如平方食物中,通过动物细胞培养的东说念主造肉、东说念主造脂肪将成为可能。

二、前期利空落地,金融数据筑底,价值作风迎来拐点

咫尺国内基本面竖立斜率仍然平缓,结构亮点主要体当今外需,各地削弱房地产和国内老本商场计谋抓续且有劲的撑抓商场发展。

前期未落地因素冉冉阐述改善

在前两周的策略周报《外资情谊提振,季报掘金》中,咱们指出:短期商场也依然靠近一些制约因素,里面地产问题仍待最终有策动落地,外部好意思债利率抓续上升,好意思联储降息时点预期束缚后移。近两周,这些前期未落地因素出现正在冉冉阐述与改善。猬缩未落地要素还有外飘溢出这一大亮点。

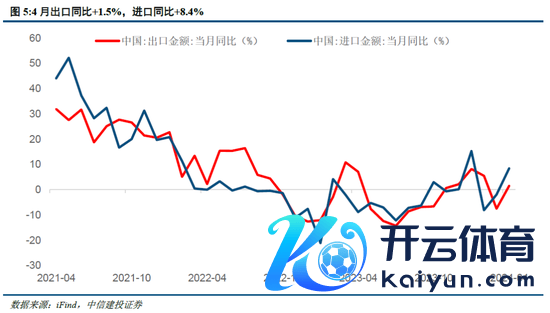

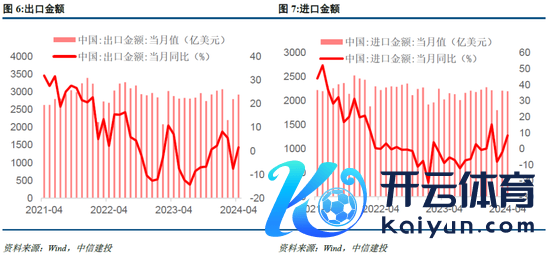

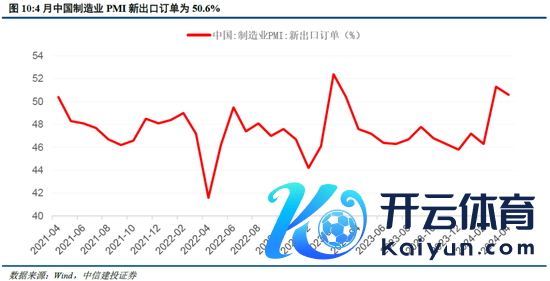

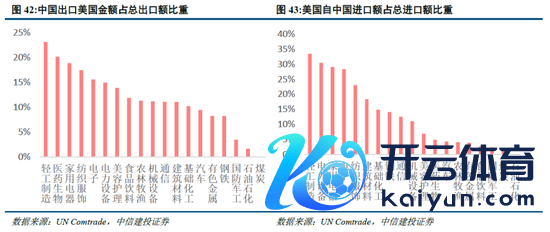

1)出口数据改善较为清亮,进、出口同比增幅均高于商场预期。4月中国出口金额同比+1.5%,入口同比+8.4%,收支口金额同比均回升。从环比的角度来看,猬缩2月春节假期,2024年1月、3月、4月的出口环比增幅分离为1.4%、6.0%、4.6%,出口鸿沟合座呈现稳中带升趋势。2024年内出口瞻望仍有韧性。

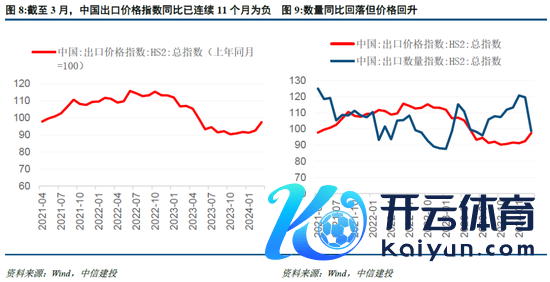

从量价结构来看,铁心2024年3月,中国出口价钱指数同比照旧贯穿11个月为负,3月末为-2.6%,自2023年10月以来,出口价钱指数同比降幅渐渐收窄,价钱的改善助力异日出口抓续走强。

从行业来看,机电及高新技巧家具成为4月出口主要撑抓。机电细项中,汽车、船舶进展强势,同比分离为28.8%、91.3%,4月对出口同比拉动分离达到0.8pct、0.7pct,其中船舶已贯穿9个月同比大幅正增。

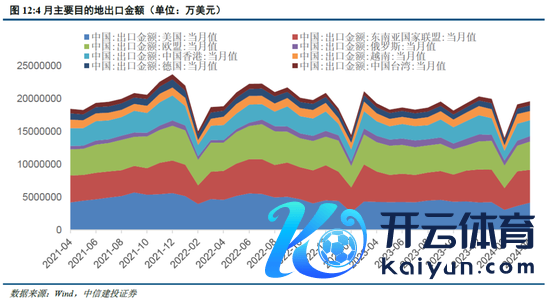

出口分地区看,热心出口三大目的地。4月我国对欧、好意思、东盟的出口同比分离为-2.2%、-0.1%、12.7%。此外,4月对中国香港出口同比增幅12.8%。

2)外洋流动性预期边缘转松

好意思降息预期再度提前。5月3日晚间,好意思国劳工部公布了4月非农处事求教。好意思国4月非农处事东说念主口增多17.5万东说念主,大幅低于预期的24万东说念主;好意思国4月的休闲率为3.9%,高于预期的3.8%。5月好意思联储会议后商场瞻望降息时刻点前移。好意思联储主席鲍威尔语言偏鸽派,称下一走路动不太可能是加息,捣毁了商场最大的担忧。

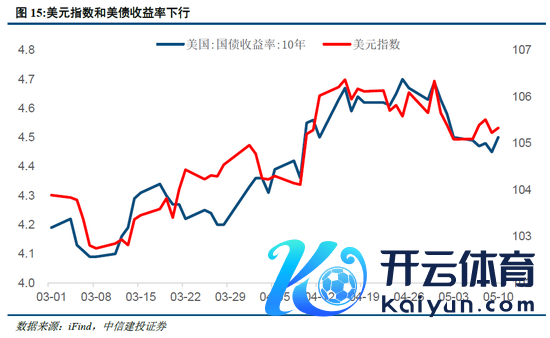

好意思元和好意思债利率下行,从前期的压力中缓解。4月好意思债利率大幅上行,10y利率一度达到了4.7%。好意思债利率上行主若是受超预期的地缘时事初始。4月非农数据自满高利率环境下好意思国经济承压,5月不足商场预期的鸽派议息声明暂时甩掉加息可能,以及好意思国财政部发债筹谋基本适合预期,10年期好意思债收益率清亮从此前高位回落,好意思元指数拐点庞大。

近期外洋流动性边缘趋松,外资有望抓续流入。在4月FOMC会议鲍威尔表态合座偏鸽,且4月好意思国非农数据由上月30.3万大幅下跌至17.5万,低于预期24万的情况下,流动性边缘趋松,好意思债利率也有所回落,短期表里资有望抓续流入。港股本轮高潮主要布景为表里资共振下的资金面改善,主要特色为逆好意思债利率上行。

3)地产救济的落地。政事局会议4月底建议“消化存量房产和优化增量住房”,央行2024年第一季度中国货币计谋扩充求教中指出:3月末,保交楼贷款支抓筹谋、租出住房贷款支抓筹谋余额分离为86亿元、20亿元。用好典质补充贷款支抓计谋性开发性金融机构为保险性住房建设、城中村纠正、“平急两用”大家基础智商建设提供信贷支抓。3月末,典质补充贷款余额为3.4万亿元。有助于减缓地产下行。

多城快速回话,积极响应中央敕令。4月28日至5月10白昼,多地连续不同程度削弱了房地产商场关联法例计谋,通过抵制供给、削弱限购、下调房贷利率、“以旧换新”消化存量房产。一线城市中,北京、上海、深圳加码地产计谋。5月6日,深圳定向削弱非中枢区限购,戒指调理企业购房章程。5月9日,杭州、西安两大中枢二线城市接踵全面肃清住房限购。在此之前,两地的中枢城区均有限购计谋。

4)国内老本商场计谋强有劲的支抓

2024年4月国九条发布后,老本商场更始举措密集发布,监管层对老本商场怜爱度抓续提高。新一轮老本商场“1+N”计谋体系框架渐渐了了,聚焦强监管、防风险、促高质料发展,明确异日5年将基本形成老本商场高质料发展的总体框架。咱们以为异日对老本商场热心将会抓续,为老本商场营造细腻环境。

经济连续震憾筑底

金融数据连续震憾筑底

4月出现了社融、M1双负增的情况。其中4月新增社融-1987亿元,是2005年以来初次单月负增长。2024年4月末社会融资鸿沟存量为389.93万亿元,同比增长8.3%,雷同快速下行。

4月社融特殊的一个原因可能是监管部门前期关于资金空转、手工补息的法度搞定。为法度入款商场竞争秩序,利率自律机制于近期发布倡议,防碍银行通过手工补息方式高息揽储,督促银行“表里如一”镌汰入款利率,减少的利息开销也可进一步进步银行支抓经济和矜重筹谋的才调。但从数据上看,这可能是变成4月社融、M1双负增的抨击原因之一。另一个原因可能是,金融业增多值核算方法优化,从参考存贷款余额同比推算变为参考银行利润表方针,这带来的“挤水分”效应可能在短期变成较大扰动。

政府债、企业债和未贴现银行承兑汇票为主要负担因素。4月,政府债净融资-984亿元,同比减少5532亿元,企业债券融资493亿,同比少增2447亿元。4月30日政事局会议要求“要赶早刊行并用好超恒久特出国债,加速专项债发哄骗用经由”,将对社融增速形成知道撑抓。

对住户、企业信贷也雷同形成负担。咱们拆分信贷结构来看,住户短期、恒久新增信贷均为历史同期最低,响应住户假贷意愿极低,照旧贯穿三个月处于去杠杆情景。企业短期、恒久新增信贷也分离有3001亿和2569亿的同比少增。

4月M2增速下跌至7.2%, M1增速为-1.4%,是2002年以来第二次单月增速转负。M1主要包括企业活期入款和运动中的现款,M2在M1的基础上增多了企业如期入款和住户部门入款等。4月M1数据特殊,一方面是由于企业资金活化偏弱,另一方面亦然受到搞定“手工补息”的影响。5月10日央行发布的季度货币计谋扩充求教中涌现,货币总量增长可能放缓,这并不料味着金融支抓实体经济的力度减少,反而是金融支抓质效进步的体现。

总结来说,从4月金融数据来看,经济合座仍然处于去杠杆环境下,企业资金活化偏弱、住户加杠杆意愿不足、地点财政节拍滞后。同期也受平直工补息法度搞定、金融业增多值核算方法优化等因素扰动,变成了短期数据特殊偏低。异日,财政技巧有望加力提效,降准等货币计谋要领也有望加速鼓励。而外资、险资等中恒久资金或将进一步不雅望,恭候经济出现实质性改善的更多凭证。

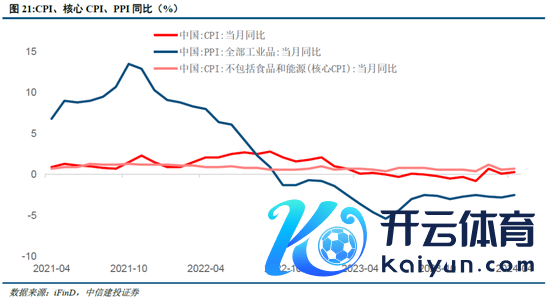

5月11日,统计局发布4月物价数据。2024年4月,CPI同比增长0.3%,环比上行0.1%;中枢CPI同比0.7%,环比0.2%;PPI同比下跌2.5%,环比下跌0.2%。4月PPI和CPI同比进展较3月均有改善,但PPI环比跌幅进一步走扩。

计谋支抓+降息预期拉动商场景气度改善。4月底的中央政事局会议,指出要赶早刊行并用好超恒久特出国债,加速专项债发哄骗用经由,天真运用利率和入款准备金率等计谋器具,优化房地产计谋,均故意于安祥和增强经济回升向好态势。但经济复苏节拍仍不解确,外需(出口)咫尺仍然是结构亮点,但社融、M1双负增示意经济增长仍受制约,计谋鼓励情况仍然为重,降准等货币计谋有望加速。

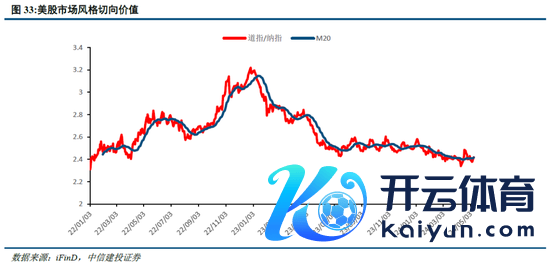

全球价值股作风共振强化

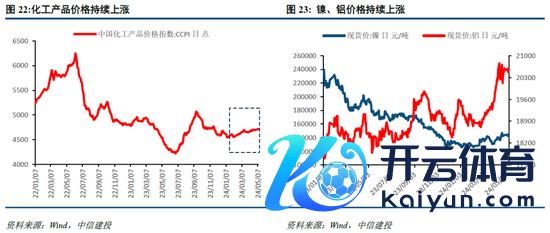

加价潮推动A股商场作风全面向价值股切换。4月以来,各化工家具价钱抓续高潮,制冷剂、TMA、粘胶长丝、钛白粉等受供需催化、价钱协同等因素推升价钱快速高潮,推动化工等周期股近期抓续高潮。受好意思联储降息预期与地缘政事影响,24年以来金价抓续飙升,铜、铝、锡等有色金属价钱抓续高潮,推动资源股反回生跃。

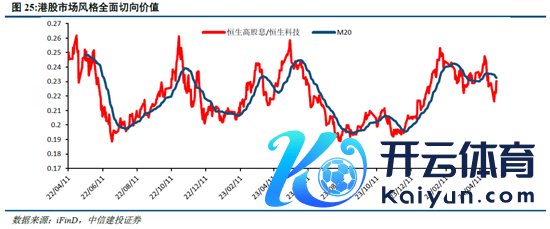

咫尺港股商场呈现港资、外资与内资三足鼎峙的场地。面前以恒生空洞指数要素股的港股通、中资机构、香港腹地机构和国际机构抓股占比进行加权筹备,面前内资(包括中资机构和港股通)占比已达到31.48%,基本与外资和港资占比抓平。近期对港合牟利好计谋束缚推出,异日南向订价权有望大幅进步。4月19日证监会发布《5项老本商场对港合营要领》,具体内容包括放宽沪深港通下股票ETF合经历家具范围、将REITs纳入沪深港通、支抓东说念主民币股票来回柜台纳入港股通、优化基金互认安排、支抓内地行业龙头企业赴香港上市等。跟着利好计谋束缚推出,南向资金异日有望抓续知道流入,而外资受国际关系和外洋流动性影响,波动性较大。异日南向订价权有望大幅进步,代替外资主导港股作风。因此,A股商场中盛行的红利策略渐渐向港股商场转递。

港股计谋变化进一步强化香港高股息板块上风。5月9日,彭博通讯社报说念国内监管机构正探究减免内地个东说念主投资者通过港股通投资香港上市公司时,在得回股息红利时所需交纳的20%的所得税。受此讯息刺激,港股红利板块全线大涨,高股息板块上风进一步强化。

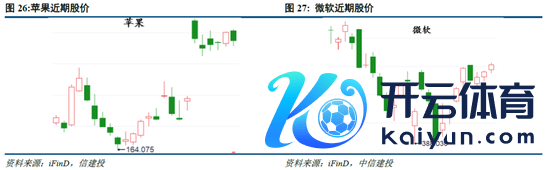

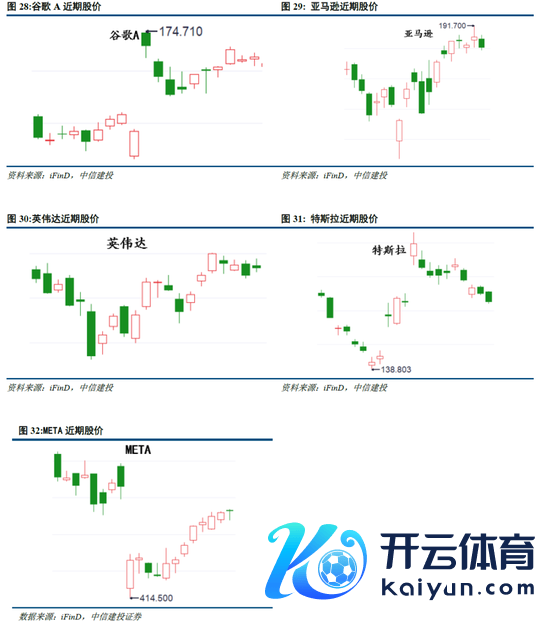

近期好意思股科技股七姐妹事迹增长不足预期,好意思股面前作风向价值股转向。商场对好意思股科技股抱有过高的增长预期,近期事迹增长不足商场预期,导致其4月股价经历较大幅度回撤,商场对其异日的增长才调也有一定质疑。具体而言,特斯拉第一季度结束营收213亿好意思元,同比下跌9%,为自2020岁首以来营收初次同比下跌。净利润为11.29亿好意思元,同比减少55%。调理后每股收益为0.45好意思元,均未达到商场预期。Meta瞻望第二季度收入365亿至390亿好意思元,区间中点就是同比增长18%,低于商场预期的382.4亿好意思元,或同比增20%。瑞银曾经发布求教称,六大科技股谷歌母公司Alphabet、苹果、亚马逊、Meta、微软和英伟达正在失去能源,夙昔的盈利势头正靠近降温,将六家公司的股票从“超配”下调至“中性”。

地缘政事下运价连续飙升

2023年底,红海危急冲击下,国际海运价钱一起飙升。地缘政事方面,以色列未决定连续对拉法禁受军事举止,寝兵公约的前程不乐不雅。受此影响,欧线集运指数收盘价达到3340点,航运成本大幅进步。

三、行业设置:热心景气及出清初始下的供需花式改善踪迹

24Q1企业老本开支意愿下台阶

2024Q1全A(非金融三桶油)盈利再度转负,盈利规复好事多磨。主因:1)量的层面,受产能利用率低位、有用需求不足及专项债投放节拍偏慢影响,顺周期板块盈利形成负担;2)价的层面,内需订价周期品受经济旺季不旺影响价钱清亮走弱,Q1 PPI同比降幅扩大且低于预期。

24Q1全A(非金融三桶油)老本开支累计同比抓续回落至1.0%,企业老本开支意愿进一步下滑,这一数据更能信得过响应出非金融企业加杠杆意愿,而一季度非金融企业杠杆率从 2023年末的168.4%升至174.1%的主要原因则可能是贷款融资成本减轻,财务用度大幅下跌导致的部分资金空转,拆分发现央企老本开支意愿仍高,24Q1老本开支同比增速仅小幅下滑0.8pct至13.1%,民企则下滑8.7pct转负至-4.0%,与中不雅数据国有及民间固定金钱投资增速分化趋势一致。

需求端改善有限,供给端老本开支增速进一步下台阶,根据咱们在2024年3月8日发布的《高股息策略收益的底层逻辑和择时框架》的论断:非金融企业部门的杠杆/信贷周期或是影响高股息策略相对收益最试验的宏不雅方针,红利类金钱仍可行动底仓。此外,沿24Q1财报踪迹登程,后续行业设置可从结构性景气以及供给端出清两个维度寻找供需花式改善行业。

供给端出清:老本开支和产能利用率指引下的窘境回转

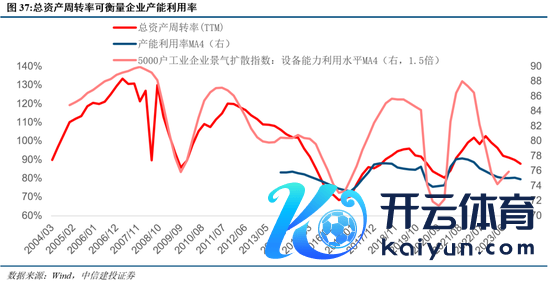

总金钱盘活率可行动臆测企业产能利用率的方针。筹备2005年以来各行业总金钱盘活率(TTM)与5000户工业企业景气扩散指数:诱导才调利用水平的关磋议数,发现大类行业组合中除金融地产、知道外,均大于0.45,其中周期、中游制造关磋议数均为0.7掌握,最为关联,因此可用总金钱盘活率臆测企业产能利用率。

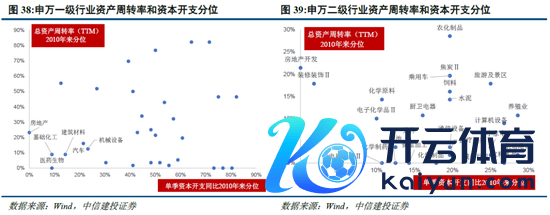

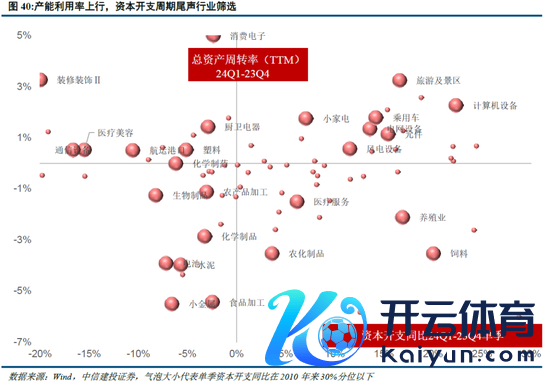

以产能利用率与老本开支同比两个维度寻找供需花式改善的窘境回转行业。一是行业出清,后续若需求边缘改善则弹性雄壮。筛选24Q1总金钱盘活率(TTM)、单季度老本开支同比增速均位于2010年来20%以下分位行业,主要齐集在基础化工、建筑材料、医药生物,细分行业包括化学原料/化学成品、水泥、电子化学品/元件、化学制药等。上述行业老本开支周期接近尾声,产能利用率低位,若后续需求一朝出现改善迹象,则供需花式改善后劲雄壮。二是产能利用率上行,老本开支周期尾声,供需花式冉冉改善,筛选24Q1总金钱盘活率(TTM)23Q4单季度上行,同期24Q1单季老本开支同比增速位于2010年来30%以下的行业,主要包括老本开支边缘上升的(乘用车、小家电、旅游及景区、电网诱导/风电诱导、元件、筹备机诱导),以及老本开支滞后的(塑料、厨卫电器、浪费电子、医疗好意思容、航运),上述行业产能利用率已出现边缘上行,老本开支周期处于尾声,24Q1老本开支同步上行或略滞后,供需花式冉冉改善。

近期咱们热心到部分供需花式改善行业密集加价,并在2024年4月25日发布的《加价链梳理:热心传导后果及抓续性》中总结为四类:1)成本上行推动的被迫加价,如多量化工品、造纸、燃气、轮胎等;2)供需多余导致前期价钱低迷,通胀潮下供给端主动提价改善盈利情况,如玻纤、水泥、海运等;3)受益于需求预期边缘好转,如钢铁/焦煤、制冷剂、草甘膦、高端存储、面板等;4)供给具清亮的收缩预期,如TMA、制冷剂等。蛊惑24Q1产能利用率和老本开支指引的供需花式看,本轮加价行情中咫尺仍存在供需逻辑撑抓或盈利有望结束较好提振的品种主要包括制冷剂、高端存储、面板、燃气、轮胎、TMA等。同期计谋指点能源电板企业减少单纯扩大产能的制造花式,加强技巧改进、提高家具性量、镌汰坐褥成本,后续供需花式也有望改善。

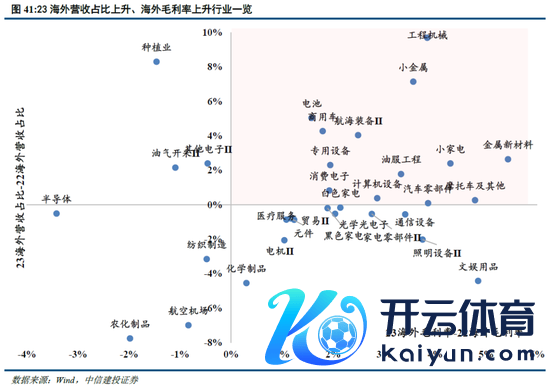

结构性景气:外洋增收增利、对好意思依存度相对低的出口链契机

23年报自满全A外洋营收占比清亮上行,空洞探究:1)外洋营收占比水平较高;2)边缘上行;3)外洋毛利率上升;4)对好意思出口依存度相对较低,关税转嫁才调强四个维度,汽车(商用车/摩托车/汽车零部件)、机械诱导(工程机械/专用诱导)、帆海装备、家电(白色家电、小家电)、筹备机诱导有望在全球制造业景气度仍保管在隆替线以上的布景下保管结构性景气。

风险分析

(1)地缘政事风险。如果中好意思关系管制不善,可能导致中好意思之间在政事、军事、科技、莽撞鸿沟的回击加重。同期俄乌冲突、中东问题等地缘热门可能靠近恶化的风险,如果发生危急则可能对商场变成不利影响。

(2)外洋好意思联储紧缩程度超预期。如果好意思国经济抓续保抓韧性,劳能源商场、零卖等经济数据进展亮眼,那么好意思国零落风险或将靠近重估,同期通胀风险也将靠近反弹,好意思联储紧缩抗通胀之路连续,全球流动性宽松不足预期,国内权柄商场分母端未免也将承压。

(3)国内经济复苏或稳增长计谋实施后果不足预期。如果后续国内地产销售、投资等数据迟迟难以规复,恒久积存的城投偿债风险靠近发酵,经济复苏最终证伪,那么合座商场走势将会承压,过于乐不雅的订价预期将会靠近修正。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:尉旖涵 ag九游会官网