官方降息预期下会相对受益的金融、汽车等部分垂类告白主-九游娱乐(中国)官方网站-登录入口

文 | 海豚投研官方

好意思东时刻10月29日盘后,谷歌母公司$谷歌-A.US $谷歌-C.US 发布了2024年三季度财报。三季度好意思国经济的韧性够足,加上奥运会、欧洲杯、好意思洲杯等赛事云集、好意思国大选带来的政事告白增量,带动合座行业的告白需求超出海豚君此前预期。算作告白龙头的谷歌,天然也受益。

告白底盘够稳的情况下,谷歌概况期待的部分即是AI海浪下的云作事,以及靠大公司里面资源整合提效来提高合座盈利发扬了。

而执行上,在当期功绩以外不少资金对谷歌近期缠身的"小鬼们"愈加关怀。因此海豚君在解读功绩的同期,顺带也研究下谷歌的反阁下诉讼案、AI对搜索拉动以及同业竞争的问题。

具体来看核心信息:

1. 搜索基本盘还算牢固:搜索的肃肃增长,市集是有一定预期的,一方面是基于Chrome流量份额牢固;另一方面则仍然是PMax和认知了AI之后Ad Manage用具带动。天然除了自身身分,降息预期下会相对受益的金融、汽车等部分垂类告白主,也加大了投放,而这经常亦然搜索告白的上风畛域。

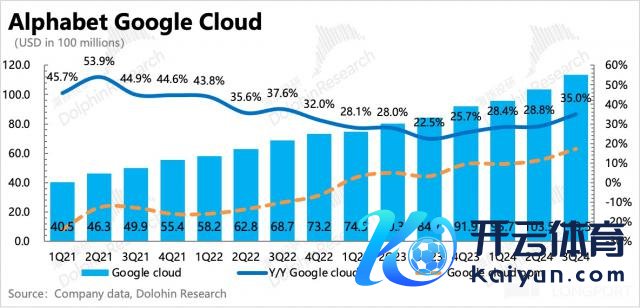

2. 云业务权贵超预期:受益于AI需求,云收入在三季度加快增长35%。固然三季度的旧年基数相对较低,但从环比增速来看,三季度仍然是在加快驱驰的,权贵超出市集预期的29%同比增速。

三季度的景气执行上有迹可循,上季度谷歌积压公约畛域同比增长了30%,亦然加快的趋势。而海豚君计较得的新增公约额,亦然达到了167亿,是一季度的翻倍水平。固然存在季节效应带来的波动,但景气进取的趋势是不容争辩的。

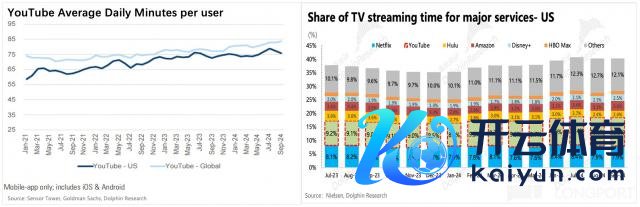

3. YouTube告白无惊无喜:上季度发扬失望的YouTube,三季度在奥运会、大选政事告白的推动下,还好没再不绝拖后腿,不外也莫得超预期的发扬。

核心逻辑上,YouTube短期照旧存在Shorts流量占比提高后的里面相互侵蚀问题,以及CTV告白上濒临Netflix和Amazon Prime等新增竞对。中国跨境电商用户投放策略的调节(从全渠谈聚焦应酬平台)带来的在YouTube上投放放缓问题,相同连累了YouTube的告白首扬。

天然内容上照旧居品竞争力(包含居品技能的上下、功能与使用场景的适配度)的问题,如果Shorts的ROI效用更好,那么告白主也不会将更多的预算放到Reels上。

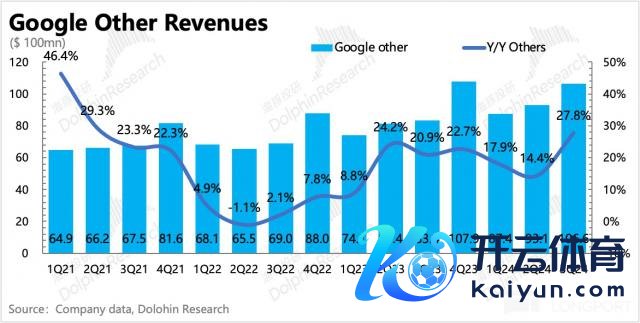

4. 其他收入增速逆转:三季度其他收入增速反弹到28%,逆转了前几个季度捏续放缓趋势。增长驱动主要开端于YouTube订阅和三季度刚发售的包含Gemini Nano的Pixel 9系列手机。但四季度因为没了这个硬件增量,可能增速会转头原来的趋势。

5. 老本开支保管高位,但盈利逆势走高

三季度计议利润率概况牢固在高位,主要由于在毛利率环比牢固提高0.4pct、同比提高2pct下,计议用度也波动不大。其中研发用度增速略有放缓、搞定用度同比下滑10%,销售用度固然回反正增长,但亦然5%的小幅增长。

单看谷歌作事部门和云业务部门的计议利润率水平,三季度均超出市集预期,其中云业务更是逆势走高,环比提高了6pct,说明主营业务部门的提效比总部后台力度更大。近期谷歌卷入的讼事较多,总部用度可能包含了法务用度的走高。

但市集的脚本原来不是这样写的,而是在公司的"宁可投资过度,不成投资不足"的高Capex预期、雇员开动净加多的指引下,来预期利润率环比走弱。海豚君以为,这里的预期差,可能开端于里面运营效用的提高,比如团队整合(此前新闻报谈Gemini团队并入DeepMind )、资源复用以及AI对里面基础技能的成本优化。

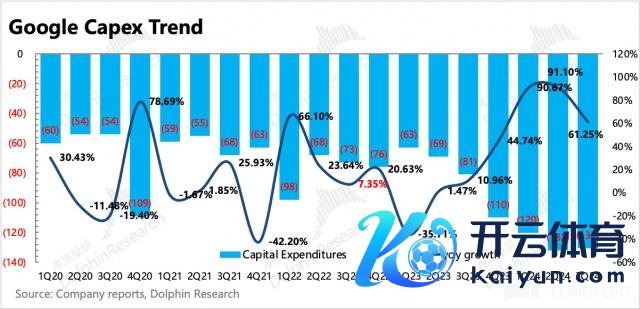

不外鉴于三季度老本开支照旧保捏在131亿的高位,同比增长62%,不错关怀下公司在电话会上的关联评释,推动里面提效的具体举措有哪些,以及公司对后续的Capex、利润率指引。

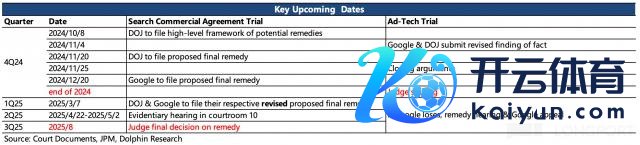

6. 两大诉讼并行激动,势要对谷歌大卸八块?

这少量相同需要关怀电话会说法,财报中并未有信息表示。但跟着联邦法院的整改救援决策细目行将要推出,以及年底之前针对Ad-tech的反竞争诉讼要出判决,因此近期来去很难褪色这个扰上路分。

下文中海豚君有属目分析,总体而言,两个诉讼案对谷歌潜在触及到的拆分递次,实在实施的可能性齐很低,但其他部分救援递次如果径直落地奉行,那么对谷歌的影响也并不小。建议关怀诉讼案后续的要害时刻线。

7. 股东申报牢固已毕

年头谷歌文牍了新增700亿回购额度+初次派息的大礼包,三季度执行回购了153亿,况且派发23亿股息。在昔日的12个月中,股东申报累计达到700亿。海豚君低能猜想,按此回购分成节拍递推,瞻望年化的回购+分成收益率为3-4%。

8. 要点方向与预期对比

海豚君不雅点

因为反竞争诉讼、AI干与膨胀致使提效中止的趋势影响,自二季报表示以来,谷歌的估值存在显著压制,过期指数以及Big Tech同业的发扬。比如从利润预期增速来看,谷歌并莫得差于Meta若干,关联词市集却围绕19x Forward P/E隔邻来去谷歌,而在25x隔邻来去Meta,更无谓说估值更高的微软和苹果了。

三季报算是短期有所缓解了上述对盈利影响的担忧,如果当下的利润率水平概况保捏,也即是确切如搞定层所说,AI对里面提效的拉动作用显著,而不是在从老本干与到执交运营开销阐明的窗口期扰动,带来暂时性提高,那么至少从估值层面,有望来一波建造,比如从19x拉升到平素23x的核心水平。这少量不错关怀下电话会,搞定层的关联回答。

不外海豚君以为,除了诉讼问题还在异日一年捏续困扰外,三季报也并莫得破除一些中恒久的潜在负面影响:

比如重生代用户的滥用民俗从搜索到应酬媒体的偏好改革?AI搜索对传统搜索的替代经由中,谷歌的流量是否会濒临流失?AI Overview的生意化对传统搜索、定约告白收入的侵蚀?特朗普若上台,TikTok是否会卷土重来,进而抢回一些被Shorts以及Meta的Reels吃掉的份额?

上述这些问题的存在,是阻难谷歌从核心估值不绝进取,减弱与其他Mag 7巨头估值差距的要害拦路虎。天然颠覆不是一旦一夕就会产生,告白也并非全由流量决定,还依赖背后的生意生态。因此算作投资者,需要时刻关怀谷歌在AI上更多的技能创新、居品响应,以及能否推出一套契合AI进口逻辑的训诫生意模式,以较低的里面侵蚀代价实现实在的转型。

以下为财报属目解读

一、谷歌基本先容

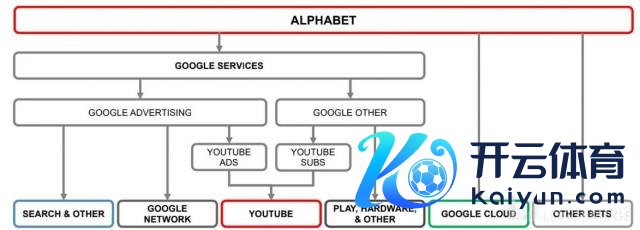

谷歌母公司 Alphabet 业务隆盛,财报结构也屡次变化,不熟练 Alphabet 的小伙伴不错先看下它的业务架构。

浅薄来陈说下谷歌基本面的长逻辑:

a. 告白业务算作营收大头,孝敬公司主要利润。搜索告白存在中恒久被信息流告白侵蚀的危急,处于高成长的流媒体YouTube来进行补位。

b. 云业务是公司的第二增长弧线,照旧扭亏盈利,昔日一年近期签单势头强盛。在告白将不断受弱滥用连累下,云业务的发展对撑捏公司功绩和估值思象空间也越来越遑急。

二、收入:告白底盘踏实,订阅和云作事超预期

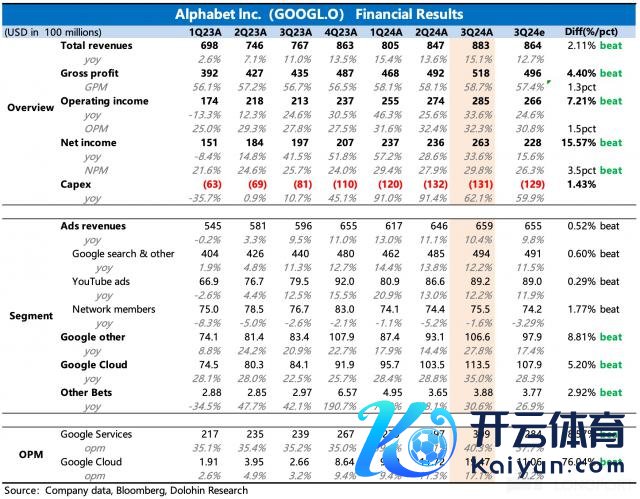

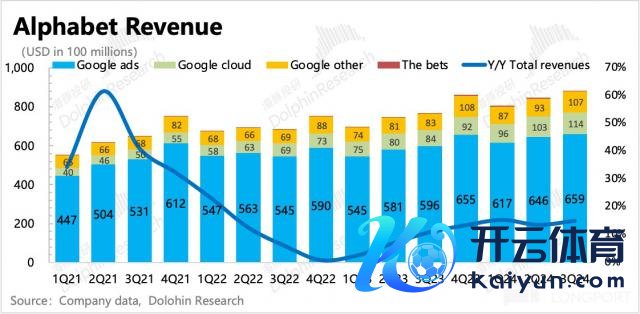

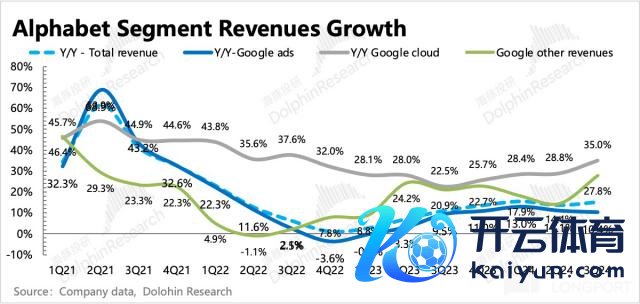

三季度谷歌合座营收882.7亿,同比增长15%,超出市集预期。

其中核心维持,占比接近80%的告白业务,同比增长10.4%,源于三季度好意思国经济的韧性够足,加上奥运会、欧洲杯、好意思洲杯等赛事云集,带动合座行业的告白需求强盛。算作告白龙头的谷歌,天然也受益。

告白以外,AI推动Google 云作事不绝加快高增长35%,权贵超出市集预期。其次,YouTube订阅等其他收入的拉动,相同对收入超预期增长有一定孝敬。

具体来看:

(1)告白:合座预期充分,搜索和定约告白略超预期

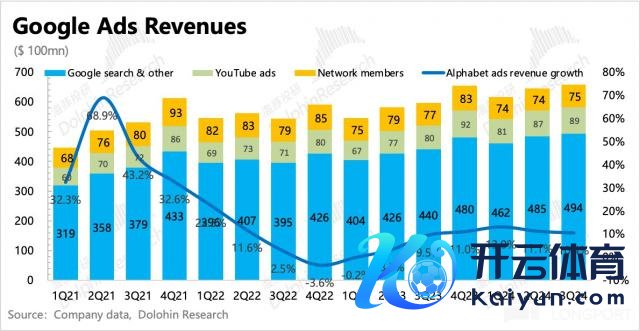

三季度告白收入659亿好意思元,合座增长10.4%,因为旧年Q2中国跨境电商开动投放,进而带来的高基数影响,增速比拟二季度略有放缓。由于宏不雅数据的韧性和告白群众的积极响应,因此合座上看机构预期相对充分。细分来看,搜索强盛、YouTube牢固、定约告白超市集保守预期。

a. 搜索告白

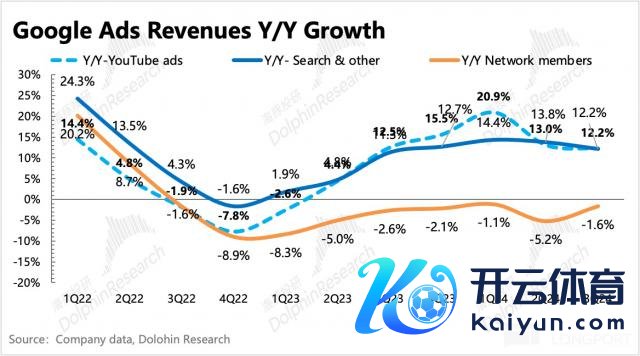

三季度谷歌搜索收入494亿好意思元,同比增长12%。搜索的肃肃市集早有预期:

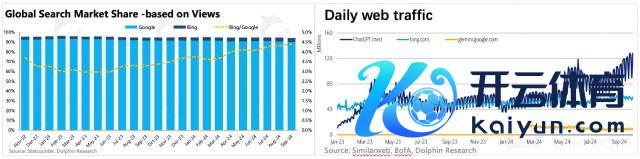

(1)一方面是基于Chrome流量份额还算牢固,固然ChatGPT和微软的New Bing也在捏续浸透用户,但当下还较难撼动谷歌的全齐阁下地位。此外,5月谷歌推出整合了Gemini大模子的AI搜索功能SGE(后改名为AI Overview),实时补上了AI功能需求,后续至少在通用搜索的场景中,用户向外搬动的能源也就更低了。在流量完全不占上风且相应的告白生态还没确立的情况下,要但愿告白主的预算很快出现权贵搬动,这个可能性很低。

(2)短期搜索增速牢固的另一方面身分,则源于PMax和认知了AI之后Demand Gen用具概况给到告白主低成本作念营销步履的功能作事,以及更高ROI的投放效用。

比如在上季度的电话会中,搞定层就说起,AI驱动的利润优化用具扩展到Performance Max和尺度购物告白系列,平均利润提高15%。Demand Gen与搜索或PMax集合使用时,平均带来14%的滚动率提高。

(3)除了自身身分,三季度合座行业(主如果零卖)在强韧性增长的同期,降息预期下会相对受益的金融作事、汽车等部分垂类告白主,也加大了投放,这一类告白主经常亦然搜索告白的遑急客户之一,因此对搜索告白的短期增长有更多的拉动。

但海豚君也要指示,就算有AI Overview,竞争和联邦法院的步步紧逼,使得谷歌也并非安枕而卧:

竞争上,前有OpenAI、Perplexity等AI新势力正在开发搜索引擎,后有Big Tech如苹果、Meta近期也被曝出在暗搓搓的里面自研搜索引擎,苹果就怕是更多的但愿将AI赋能搜索来达到一个功能更新,而Meta则主如果但愿通过前端的AI助手来给用户提供查接头答等信息获取的功能。

但无论是若何的居品形态,对于用户来说,它们执行上提供的是与谷歌搜索相似/存在替代关系的功能居品。

法院的反竞争诉讼上,搜索径直关联的,主如果对于搜索生意合约的诉讼进展也值得关怀,亦然估值承压的核心身分之一。这是联邦法院针对谷歌在苹果、三星等其他安卓开拓平台,通过向平台方交纳一笔"流量费"(计入在TAC成本中)而赢得默许搜索引擎效用的反竞争行动而拿起的审讯。

根据诉讼关联根据尊府,2021年谷歌支付给苹果等级三方的"流量费"达到了263亿好意思元,占当年合座TAC成本的58%,总营收的10%。

8月判决驱散出来,主审的法官涌现潜在的整改递次可能还包含了对安卓系统的拆分谈判,一时之间也引起了不少资金的担忧。海豚君以为,拆分的可能性仍然很低,类比当初微软,谷歌不错申诉的点好多。但对于条件谷歌毁灭"默许操作"的整改决策,倒是很有可能执行。

针对于这少量,部分机构也作念了一些预期,合座上以为谷歌搜索收入中,假定40%来自好意思国地区,这其中的50-55%的搬动端收入与上述搬动端的"默许搜索引擎"操作研究联。固然谷歌的搜索引擎居品仍属行业第一,但不得不承认,"默许操作"对于用户使用场景的酿成照旧颇有匡助,否则微软也不会在这件事上,积极参与听证,戮力于于让谷歌输掉这个讼事。

因此如果取消了"默许操作",那么意味着上述40%*50%=20%的搜索收入短期会直面因用户使用减少而流失的冲击。不外海豚君以为,如果给到用户相对公谈的选拔,那么实在弃用Google而选拔其他搜索引擎的用户可能亦然少数。

比如如果按照面前PC端的搜索引擎份额,那么80%的谷歌市占率意味着实在有流失风险的比重在20%*(1-80%)=4%。天然,如果手机厂商比如苹果对自家搜索引擎予以更高的指引保举权重,举例搬动端谷歌市占率降至50%以下,那么对搜索收入的流失比例在20%*(1-50%)=10%。上述假定中,后者对谷歌的短期影响照旧不小的,但中恒久来看,则仍然需要比拼居品的硬实力。

除了毁灭"默许操作"生意合约的"用户选拔权"框架,联邦法院针对谷歌搜索的阁下地位,10月8日建议了其他一些整改递次的框架(不容反竞争、公谈观望、数据分享)。对应到具体的实施细节上,海豚君猜想,可能需要谷歌与竞争敌手分享我方搜索平台的用户数据、适度谷歌期骗平台的搜索数据观望AI、适度谷歌与部分分销商之间的生意相助等等。

上述整改递次昭着不利于谷歌,谷歌对此在10月初进行了比较简要的反对恢复,11月底,联邦法院会给出具体的整改救援递次,谷歌方则瞻望在来岁对子邦法院的整改递次细目进行恢复。

b. YouTube告白

上季度发扬失望的YouTube,这次还好莫得不绝拖后腿,但也莫得带来惊喜,三季度实现告白收入89.2亿,同比增长12%,妥当预期。

对于YouTube最近几个季度发扬较弱的问题,上季度财报解读中,海豚君也有作念过浅薄的评释分析,这里集合近期的变化再研究下。

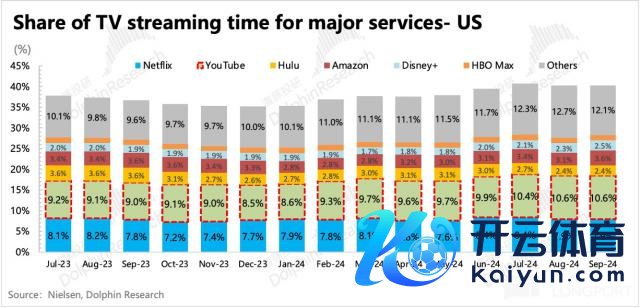

固然YouTube的搬动端流量是在提高的,况且YouTube TV在电视市集的收视份额也在冉冉提高。但在平台里面,流量歪斜到了Shorts身上。这有用户民俗的天然影响,也有公司的指引。

但Shorts面前ROI效用不足Meta的Reels,而参照Reels的告白单价,面前短视频合座CPM报价仍然要显著小于传统的信息流告白(比如Meta的Feeds,但Reels正在减弱与Stories报价差距),更无谓说YouTube内容中插播的贴片告白了。因此,跟着Shorts的投放预算占比提高,不错思见YouTube的概述CPM报价短期受到一些压力。

除了里面侵蚀问题,YouTube固然也能包摄于应酬平台,但品牌告白占比不低。而本年以来,由于AI技能革命了苹果秘密策略对效用告白的影响后,告白主的预算分派也从品牌告白歪斜了一部分回到效用告白。再加上中国跨境电商在国外的投放从全渠谈到聚焦应酬平台,而旧年恰正是跋扈投放期,高基数+本人在收缩投放渠谈,给YouTube的增长带来了不小的连累。

此外YouTube TV可能也受到了来自Netflix和Amazon prime的影响。固然YouTube TV的收视份额捏续有上风,但Netflix和Amazon Prime TV在本年之前并莫得崇拜推动告白生意化,因此昔日并不存在告白上的竞争,但面前YouTube TV也需要打起精神应酬。

不外,三季度奥运会等体育赛事、好意思国大选等政事告白猜想匡助挽回了一些品牌告白的份额,瞻望四季度因好意思国大选,短期政事告白在YouTube上的投放还会增多,有助于缓解YouTube的增长压力。

c. 蚁集定约告白

蚁集定约告白收入固然三季度还不才滑1.6%,但无论是趋势上照旧市集预期来看,执行上是在回暖的,这应该是受益于上季度公司建议的暂缓毁灭第三方Cookies的调节动作。

此前出于对用户秘密的保护,谷歌原来瞻望在三季度全面毁灭第三方Cookie。适度第三方Cookies对告白分销商跟踪、定位用户数据带来了较大的困扰,因此不少告白主较早的改革了部分预算。

但定约告白还有另一方面的压力,谷歌推出AI搜索功能,旨在应酬AI新势力对传统搜索场景的竞争,天然本人亦然就新技能来提高用户体验。但对于依赖谷歌作念告白分销的平台来说,AI搜索问答提供的是筛选汇总版的最优谜底,省去了用户点击跳转结合的经由,因此对于分销商来说,获取到的有用用户点击和行动数据也在大幅减少,从而影响分销商的告白投放效用。

比如下图中,炫耀了推出SGE之后,短期对不同畛域网站的流量影响:

这种情况下,终局告白主也会将部分预算改革到可跟踪、可定位的告白平台上,比如谷歌搜索本人,抑或是别的头部平台。在如何均衡和补足AI搜索推出之后的生意化缺口之前,这一块的预算总归要濒临搬动,因此也势必会影响到定约告白收入畛域。

不外对于谷歌我方来说,收入占比9%的定约告白业务,因为要将大部分收入分给外部告白分销平台,因此这一业务的利润率并不高。瞻望在高个位数水平,按照市集2024年的预期,定约告白计议利润孝敬了合座公司的2%,表面上说财务影响相对可控。

但对于定约告白,面前与谷歌堕入的告白技能反竞争诉讼案也研究联。联邦法院争议的点在于:

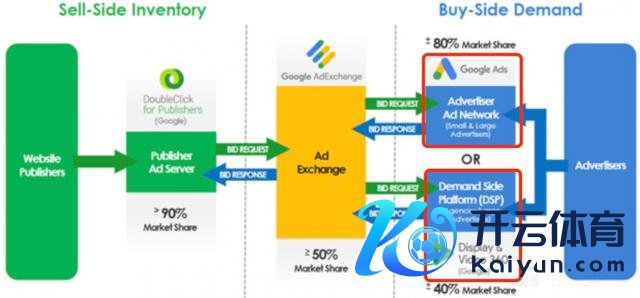

在数字告白产业链中,谷歌对于上游告白供给方,提供了一个发布商平台Doubleclick for Publishers,网罗发布商的库存信息;同期,谷歌对于下贱告白需求方,提供了Ad exchange平台用户网罗投放需求,并匹配撮合买卖方来去。

但在网罗下贱告白需求时,谷歌同期有两种身份,一种是为我方旗下的亲女儿Chrome、YouTube、Mail、Map等平台网罗需求并报价,另一种是面向相助的告白分销商提供的Display & Video 360等DSP平台,来网罗告白主需求。

由于无论发布商平台Doubleclick,照旧需求平台DV360,在所有这个词市集结的份额齐不低(90%/40%),因此联邦法院合理怀疑谷歌在Adexchange执行撮合时,通过比较其他告白分销平台的报价,来调节我方的报价,致使径直干豫告白主与当期存在竞对关系的平台进行相助。

因此好意思国联邦法院条件剥离Google AdExchange或DV&360,这两个居品孝敬的计议利润在谷歌合座中的孝敬是比较有限的,但要点是谷歌里面在上述两个居品中赢得告白数据,可能对谷歌保捏自身居品的竞争力有不少匡助。

面前而言联邦法院有意在本年底给出判决,但Google如果不给与,那后续还需要接着走听证、上诉等状况。对于这一诉讼案,本年短暂推动并非联邦法院一时兴起,而是2021年就照旧有过关联的观望的"须生常谭",但其时亦然不清爽之。

海豚君以为,就算反竞争被盖印,上述对于拆分的整改决策落地照旧比较难的,更有可能是对谷歌告白来去平台的信息表示和公谈来去作念更多的条件。

(2)Cloud:权贵超预期!

三季度云作事部门合座实现113.5亿收入,同比增速35%,环比上季度有显著加快,超出市集预期的增长29%。固然三季度的旧年基数相对较低,但从环比增速来看,三季度仍然是在加快驱驰的。

云业务是概况清爽感知到AI对收入的拉动,上季度公司说起面前AI部分的创收照旧达到数十亿的水平,被跨越200万开发东谈主员使用。此外,CEO此前在论坛会议上也说起面前客户对TPU和GPU的需求相配高,超出了谷歌现时的供给,致使因此而拒绝了一些客户需求。

除此以外,云部门的高增长仍然还有Google Workspace的拉动,

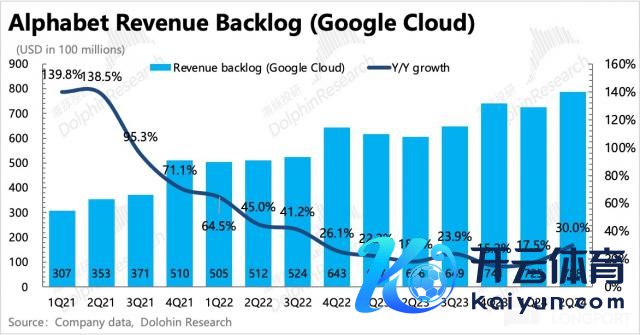

云业务是To B的,因此可能恒久趋势上与本人的居品竞争力研究系,但短期的变化更容易受到现时或者上期新签公约畛域的变动。

因此海豚君一般照旧认知过谷歌的Revenue Backlog方向来判断短期趋势。这个方向中大部分是来自云业务,因此它的变化趋势也不错视作云业务的未践约公约量的变化趋势。

通过公约畛域情况,三季度云业务的景气执行上概况有一定预期。死心到二季度(三季度数据需要恭候上交SEC的完满季报中查找,数据固然滞后,但大趋势照旧能看出来),谷歌云的积压公约畛域达到788亿,同比增长30%,环比来看有显著加快。海豚君计较预估得的公约净增额167亿,也比拟一季度的80亿显著走高。

对于三季度的公约积压情况,海豚君会在完满财报表示后实时更新到长桥app深度数据模块,感风趣风趣不错关怀。

(3)其他业务:YouTube订阅或建功

三季度其他收入相同是权贵超预期,实现收入107亿,同比增长28%,环比亦然加快趋势。这部分收入主要由YouTube订阅(TV、音乐等)、Google Play、Google、One、硬件(手机Pixel和智能家电Nest)等构成。

海豚君以为,集合公司财报中有意表示的昔日四个季度,YouTube告白+订阅总收入达到500亿里程碑的说辞,三季度其他收入的增长撑捏力可能照旧和前两个季度意愿,主要来自于YouTube订阅的拉动,此外即是三季度新发售的Pixel 9。

旧年二季度,YouTube会员加价,但TV收视份额却在稳步提高,进而推动订阅收入高增长。不外加价带来的基数红利在二季度之后也就结尾了,海豚君原来以为下半年会有压力,天然不摒除这次大选对用户收视需求的推动。

三、老本开支保管高位,但利润率还未受影响

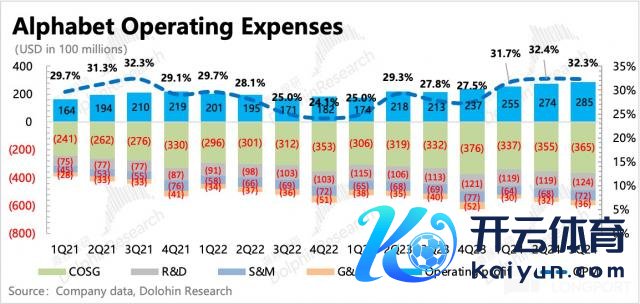

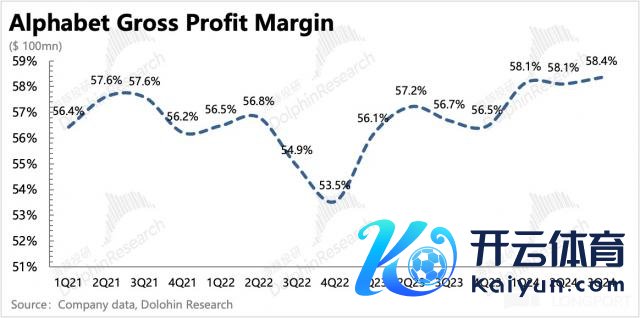

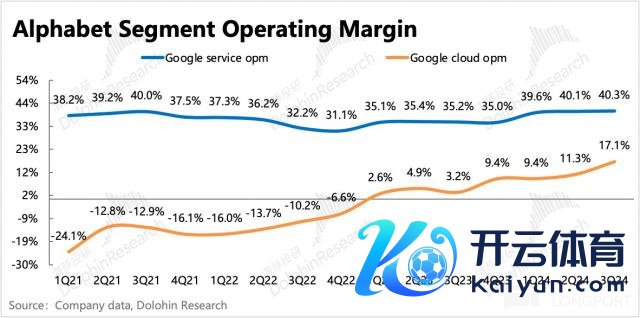

三季度核心主业的计议利润285亿,同比增长34%,利润率保管在了32.3%,环比牢固,超出市集一致预期7%。GAAP净利润beat更多,不外主如果有投资收益的推动,海豚君一般只看主业计议情况,也即是关怀计议利润方向。

合座上看,计议利润率概况牢固在高位,主要由于在毛利率环比牢固提高0.4pct、同比提高2pct下,计议用度也波动不大。其中研发用度增速略有放缓、搞定用度同比下滑10%,销售用度固然回反正增长,但亦然5%的小幅增长。

单看谷歌作事部门和云业务部门的计议利润率水平,三季度均超出市集预期,其中云业务更是逆势走高,环比提高了6pct,说明主营业务部门的提效比总部后台力度更大。近期谷歌卷入的讼事较多,总部用度可能包含了法务用度的走高。

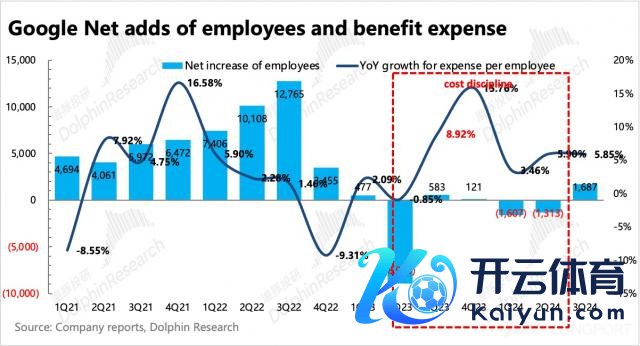

不外市集原来预见的趋势是,按照AI干与关联增量成本的阐明,以及公司上季度搞定层对于职工畛域环比增长的指引,三季度的计议利润率要环比下落2pct至30%。

但执行情况是:谷歌如实在三季度净新增职工了,但增幅不算多,同比旧年总职工数目照旧减少的。研发用度增速略有放缓,销售用度小幅增长,搞定用度则仍然同比下滑近10%。最终使得计议利润率保管在32%,其中谷歌作事利润率也保管在40%,而云作事的计议利润率大步改善至17%,环比提高6pct,而市集预期原来是环比捏平。

短期云作事盈利的逆势改善以及作事利润率保管高位,海豚君以为一定进度上具象了谷歌是如何受益AI变革。但也要小心,与AI关联的基础设施成本阐明三季度可能还没迎来从4Q22年开动的干与小岑岭。

固然中恒久视角,谷歌云作事的利润率比拟微软、亚马逊还有较大差距,但短期利润率逆势提高的背后,云业务在Q3的总运营开销增速从Q2的20%放缓至15%,合座公司折旧成本的增速也存在环比放缓,这少量似乎与本年以来老本开支的高增长趋势有些互异:

Q3老本开支照旧保管在131亿,同比增长62%,小超市集预期,不错关怀下公司在电话会上的关联评释,不错关怀下公司在电话会上的关联评释,是否通过其他如团队整合、基础资源复用、行政运营开销的压缩来实现的合座提效,以及公司对后续的Capex、利润率指引。

官方

官方