官方从右侧从上往下的弧线区分代表日本(249.67%-九游娱乐(中国)官方网站-登录入口

21世纪经济报说念特约撰稿王应贵

好意思国十年期国债收益率让市集感到步步惊心,市集不明的是国债收益率为何高企。本周一(1月13日),好意思国十年期国债收益率以4.772%报收,靠近5%。

好意思国劳工统计局1月10日公布的数据裸露,好意思国2024年12月新增做事岗亭25.6万个,其中服务业新增23.1万个。做事市集似乎又重拾夙昔的增长节拍,透澈给减息预期泼了一盆冷水。市集投资者须重新商酌好意思国公司股票估值问题,迥殊是客岁第四季度公司收益增长是否能保握两位数字。

好意思国政府行将换届,特朗普团队能推出什么样的策略妙招?高利率重压之下,好意思国卓绝主要友邦能否化解经济启动经由中的矛盾?G7家家齐有一册难念的经

G7国度在全球的经济地位一再下滑,但仍占有热切的置锥之地,其经济增长具有风向标作用。然而,除好意思外洋,其余六国经济穷乏活力。欧洲四国照旧堕入泥潭之中,日本经济也失去了牵引力。好意思国经济强于其他六国,但它能成为发达国度经济增长的火车头吗?

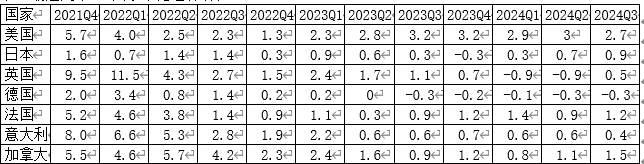

表1最近几年G7国度年化经济增长(%)

尊府起原:tradingeconomics.com

新冠疫情暴发后,G7国度推出的财政和货币策略刺激了经济增长,似乎收到了细腻的策略后果。除日本外,其他国度经济增长达到了近几年的巅峰。然而,就现在而言,策略后果却越来越弱。受通货彭胀和俄乌打破的双重攀扯,欧洲四国已处于经济零落的边际,政界已出现不小的悠扬。四肢欧洲经济的领头羊,德国经济已暗示治不好的绝症,政府却无所四肢。德国总理朔尔茨位子不保,法国总统日子也愁肠,英国首相走马灯似地更换。日本首相举棋不定,疫情时间惬心无尽的加拿大总理备受煎熬面对下台。低利率时刻政府大力举债,如今进退维亟

现在,G7国度政府囊空如洗,财政策略操作空间短促。迄今纵脱,好意思国政府总欠债高达36.35万亿好意思元,日本为11.92万亿好意思元,德国、英国、法国、意大利政府欠债区分为3.49万亿、4.11万亿、3.95万亿、3.84万亿好意思元,加拿大2.63万亿好意思元。特鲁多下台的径直导火索便是向住户发节日费计较,而财政部长弗里兰以离职抗议,形成了此次政府危急。

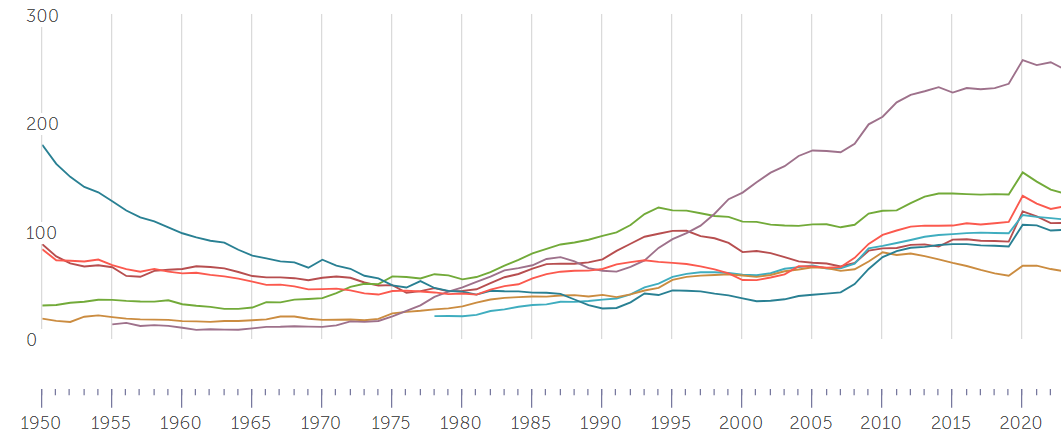

尊府起原:国际货币基金组织

图 1950-2023西方七国政府欠债与GDP之比的变化趋势

如图,从右侧从上往下的弧线区分代表日本(249.67%,2023年末政府总欠债与GDP之比,以下疏通)、意大利(134.79%)、好意思国(123.01%)、法国(110.64%)、加拿大(107.49%)、英国(101.15%)、德国(62.66%)。德国政府肃肃实践了财政纪律,其他国度却愚弄低通胀、低利率环境大力举债。上世纪八十年代及九十年代初,G7国度政府照旧实践了荒谬严慎的财政策略;新世纪以来,除德国,其余六国经不住利率迷惑,大力举债以致政府债务高潮。

然而,举债容易还债难。政府发债的朴直意义是刺激经济发展、促进做事增长,同期会加多国库收入,为一举多得的举措。但事实上,G7国度政府债务抑制高潮,经济情状并无好转。疫情时间的财政策略深受匹夫接待,经济真实建壮下来了,也因袭击性消耗增长强劲,但很快就失去了能源,又回到疫情前水平。财政策略和货币策略的双重刺激有暂时后果,但不是耐久之计,经济发展还得依赖内素性增长。

政府债务总归要偿还,要么缩减支拨,要么加税,要么借新债还宿债。缩减支拨意味着各人齐得勒紧腰带过日子,各式赈济、讲明、医疗、军费等样式齐削减,为政事风险很高的选拔;加税会让企业和个东说念主多缴税(收入所得税、地产税、市政税等),政事上不得东说念主心;在利率高企下举债意味着财政赤字将接续扩大。利率高企,政府附近为难

现在G7国度通货彭胀莫得握续回落的迹象。就好意思国而言,占权重60%以上的服务项诡计价钱呈黏性,导致中枢通胀昂首,好意思联储不敢加速减息节拍。高利率普及了企业融资本钱以及个东说念主信贷本钱,从而扼制经济增长。现在,好意思国十年期国债收益率攀升至4.77%;英国升至4.81%,法国、德国、意大利区分为2.53%、3.39%、3.71%;日本利率较低,但十年期国债收益率由2023年底的0.74%高潮至1.18%,为2011年以来的最高水平。

按照特朗普团队的策略想路,新政府将会加多预算开支,扩大财政赤字,逐渐调高关税,同期削减肥美的政府机构。金融市集预期,2025年好意思国通胀不会有大的变化,政府赤字会增大,国债收益率会看护在高位。特朗普新政府本年最大的任务便是蔓延(特朗普上一届任职时推出的)减税决议。财政赤字这样大,利息本钱又如斯高,新政府还要减税,这个洞窟该怎么弥补?

最近股票市集闪现恰是反馈了投资者的这种深度心焦。虽说好意思国经济似乎鹤立鸡群,但里面问题不小:做事市集向好可能是具有乱来性的风物;通胀下不去,家庭购买力大幅度缩水,复古经济增长的个东说念主消耗随时会走弱;好意思元强劲,出口受限;融资本钱让企业放缓投资。

在高利率环境下,G7国度经济远景堪忧,且一朝经济零落到来,政府拿什么来赈济经济?货币策略或是财政策略?如图所示,G7国度政府对经济纷扰越来越多,中央银行“洪流漫灌式”货币策略歪曲了金融市集启动步调。这样的经济管制方法值得真切反想。

好意思联储明确暗示,2025年将退换减息次数,金融市集见识转向了通货彭胀和做事市集。通货彭胀、做事市集和利率仍然是本年金融市集的主题。近期而言,市集最温雅的是周三公布的消耗价钱指数变化官方,以及2024年第四季度公司功绩;特朗普接事后的策略变化(迥殊是关税策略)牵动着市集神经。最近,特朗普干系巴拿马、加拿大、墨西哥和格陵兰的威迫之词让全国感到惊悸。无论怎么,2025年一定是风雨漂摇。